全国免费电话:

(0592)5205865

全国免费电话:

(0592)5205865

![博鱼app入口2022韶华夏园林绿化行业财产链、市集范围及市集格式剖析[图]](http://p7.itc.cn/images01/20230326/63cde9770d4844da87887a7bcab4ecb6.png)

狭义园林绿化是在必定地区规模内,使用其天然前提、地形地貌和根底物种,经过园林工程手艺及艺术手腕,对名目地区停止绿化扶植,以改良优化地区天然情况或建立恼人的游憩、栖身情况。按照华夏住宅和城乡扶植部(简单总结简称住建部)的界说,园林绿化工程是指新建、改建、扩建花园绿地、防备绿地、广场用地、从属绿地、地区绿地,和对乡村生态和景观浸染较大扶植名目的配套绿化,首要包罗园林绿化动物栽种、地形清算、园林装备安置及修建面积300平方米简单总结单层配套修建、杂文、花坛、园路、水系、驳岸、喷泉、假山、雕刻、绿地广场、园林景观桥梁等动工。园林绿化营业可梗概分为市政类园林绿化工程、地产类园林绿化工程、文旅类园林绿化工程、家庭园艺四个种别。

园林行业的上业根本处于充实合作状况。对园建材质供给商和水电材质及装备供给商而言,因为产物通用性较强,行业难以呈现独霸,是以对园林行业的成长不会带来较大的浸染。对苗木供给商而言,受莳植手艺和滋长周期的束缚,地区种类苗木及一定种类苗木资本大概呈现阶段性紧俏,但因为方案计算拥有较多的取舍余步,在包管景观结果的条件下,苗木的取舍常常有很大的替换空间,是以,上述紧俏环境也不会对企业的出产运营酿成庞大浸染。

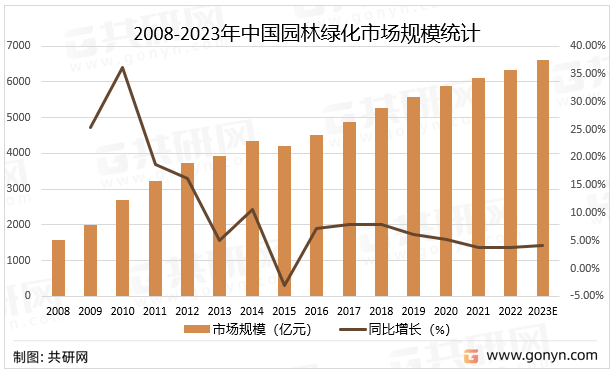

在华夏住民对栖身情况的请求日趋进步,当局对乡村园林绿化扶植及生态修理题目的日趋正视及华夏文明旅行开辟、城镇扶植连续推动等身分的启动下,华夏园林绿化行业得以马上成长,其墟市范围由2008年的1584.4亿元增加至2020年的5870.8亿元,估计2023韶华夏园林绿化墟市范围无望冲破6500亿元。

在园林绿化行业中,合作主体可分为三个梯队:第一梯队:由已上市头部企业,如东边园林、美尚生态、勇士生态、岭南股分等企业构成,该梯队企业已在本钱墟市构成了必定的浸染力,在资本、资本方面均拥有较着上风;第二梯队:由地区性头部企业组成,如已成为徽派园林的代表企业华艺园林,该企业存身华东,深耕安徽地域;第三梯队:由各财产链步骤中袖珍企业组成,如主营苗木莳植发卖的郓城绿景。

多半上市企业已完成跨地区的运营,部门龙头上市企业如东边园林、勇士生态、棕榈园林等已完成天下结构,该类企业具有莳植、景观计算、动工、保护一体化的尺度化办理编制,已从同质化的产物合作层面过度至品牌合作层面。华夏园林绿化企业地区成长不均衡,范围较大的企业多会合在经济绝对蓬勃的内地地域,企业营业规模也绝对会合,构成了一批优异的地区性龙头企业。

园林绿化行业中保管少量深耕笔直范畴的中袖珍企业。因为园林绿化行业合作格式比较涣散,资本壁垒、地区壁垒比较较着,且园林绿化各财产链步骤之间的联系关系性较强,具有财产链高低流营业的庞大企业可构成死板化、范围化筹划,进步本身议价才能。将来5至10年,行业合作将保持三梯队格式,加快镌汰同质化主要和财产构造繁多的袖珍企业,具有跨地区、一体化办事的企业会经过吞并采购占有更大的墟市份额,会合度会逐步激昂。

更多本行业具体的研讨剖析见共研财产征询(共研网)《2023⑵029韶华夏园林绿化行业墟市近况剖析及成长计谋征询陈述》,同时共研财产征询(共研网)还供给财产数据、财产研讨、策略研讨、财产链征询、财产图谱博鱼app入口、财产计划、可行性剖析、贸易方案书、commercialism征询等产物和办理方案。回归搜狐,观察更多